"ESG요? 우리는 상장사도 아니고 대기업도 아닌데요." — 중소 제조기업 담당자분들과 이야기하다 보면 가장 자주 듣는 말입니다. 그런데 최근 분위기가 달라졌습니다. 원청 기업에서 "탄소배출량 데이터를 제출해 달라"는 공문이 오기 시작했고, 해외 바이어가 거래 조건으로 ESG 실사 자료를 요구하는 사례도 늘고 있습니다.

ESG 공시가 더 이상 대기업만의 이야기가 아닌 시대가 오고 있습니다. 이 글에서는 2026년 현재 ESG 공시 제도가 어디까지 와 있는지, 그리고 공급망에 편입된 중소·중견 제조기업이 무엇을 준비해야 하는지를 담당자 관점에서 정리했습니다.

ESG 공시 의무화, 지금 어디까지 왔나

ESG 공시는 환경(E)·사회(S)·지배구조(G) 정보를 표준화된 형식으로 외부에 공개하는 것을 말합니다. 핵심 변화는 '자율 공시'에서 '의무 공시'로의 전환입니다.

2026년 2월, 한국회계기준원 지속가능성기준위원회(KSSB)가 국내 지속가능성 공시기준 첫 세트를 최종 확정했습니다. 국제 기준인 ISSB의 IFRS S1·S2를 기반으로, 제1호는 지속가능성 관련 재무정보 공시의 일반사항을, 제2호는 기후 관련 공시사항을 규정합니다.

의무 적용 일정은 단계적 로드맵으로 논의되고 있습니다. 2028년 사업연도부터 대형 코스피 상장사를 시작으로, 이후 대상이 순차적으로 확대되는 방안이 유력합니다.

| 시기 | 적용 대상 (논의 중인 로드맵 기준) |

|---|---|

| 2026년 | KSSB 공시기준 확정 (제1호·제2호) |

| 2028년~ | 대형 코스피 상장사부터 의무 공시 시작 |

| 이후 단계적 | 코스피 전 상장사·코스닥 대형사로 확대 |

"그럼 우리 회사는 2028년까지 여유가 있는 것 아닌가?"라고 생각하실 수 있습니다. 그렇지 않다는 것이 이 글의 핵심입니다.

공시 의무가 없는 회사에 왜 영향이 오나 — Scope 3의 구조

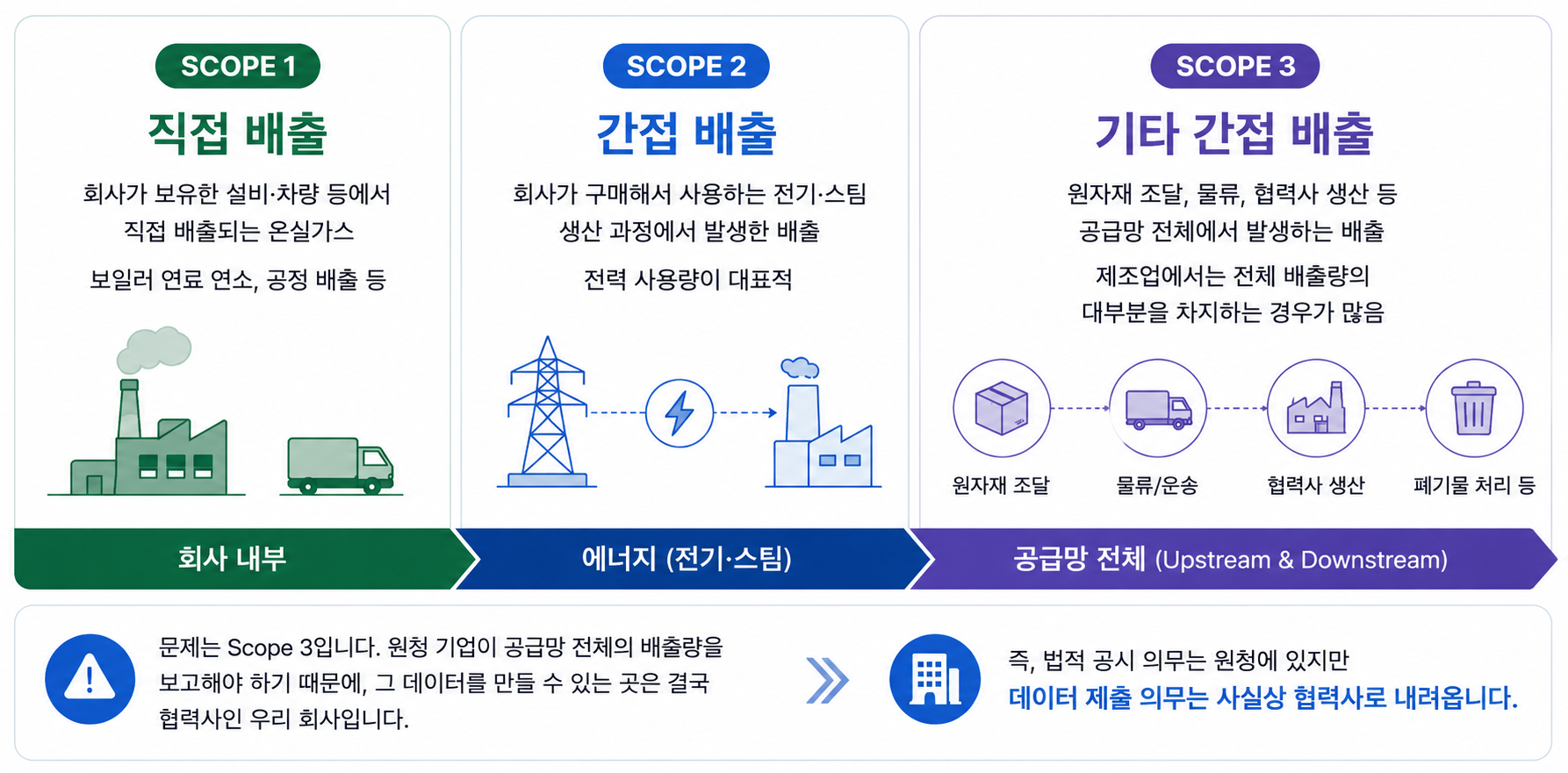

공시 기준의 핵심은 탄소배출량의 정량적 산정과 검증입니다. 배출량은 범위에 따라 세 가지로 나뉩니다.

- Scope 1 (직접 배출) — 회사가 보유한 설비·차량 등에서 직접 배출되는 온실가스. 보일러 연료 연소, 공정 배출 등이 해당합니다.

- Scope 2 (간접 배출) — 회사가 구매해서 사용하는 전기·스팀 생산 과정에서 발생한 배출. 전력 사용량이 대표적입니다.

- Scope 3 (기타 간접 배출) — 원자재 조달, 물류, 협력사 생산 등 공급망 전체에서 발생하는 배출. 제조업에서는 전체 배출량의 대부분을 차지하는 경우가 많습니다.

문제는 Scope 3입니다. 원청 기업이 공급망 전체의 배출량을 보고해야 하기 때문에, 그 데이터를 만들 수 있는 곳은 결국 협력사인 우리 회사입니다. 실제로 대기업들은 배출량 기여도가 높은 상위 협력사부터 데이터 템플릿을 보내 Scope 1·2 배출량과 검증 자료를 수합하기 시작했습니다.

즉, 법적 공시 의무는 원청에 있지만 데이터 제출 의무는 사실상 협력사로 내려옵니다. "우리는 아직 대상이 아니다"라는 생각이 가장 위험한 이유입니다.

여기에 해외 변수도 있습니다. EU에 수출하거나 EU 기업의 공급망에 속해 있다면 CSRD(지속가능성 보고 지침)와 CBAM(탄소국경조정제도)에 따른 데이터 요구가 국내 일정과 무관하게 이미 진행 중입니다. 철강·알루미늄 등 CBAM 대상 품목을 다루는 기업이라면 체감하고 계실 것입니다.

지금 점검해야 할 4가지

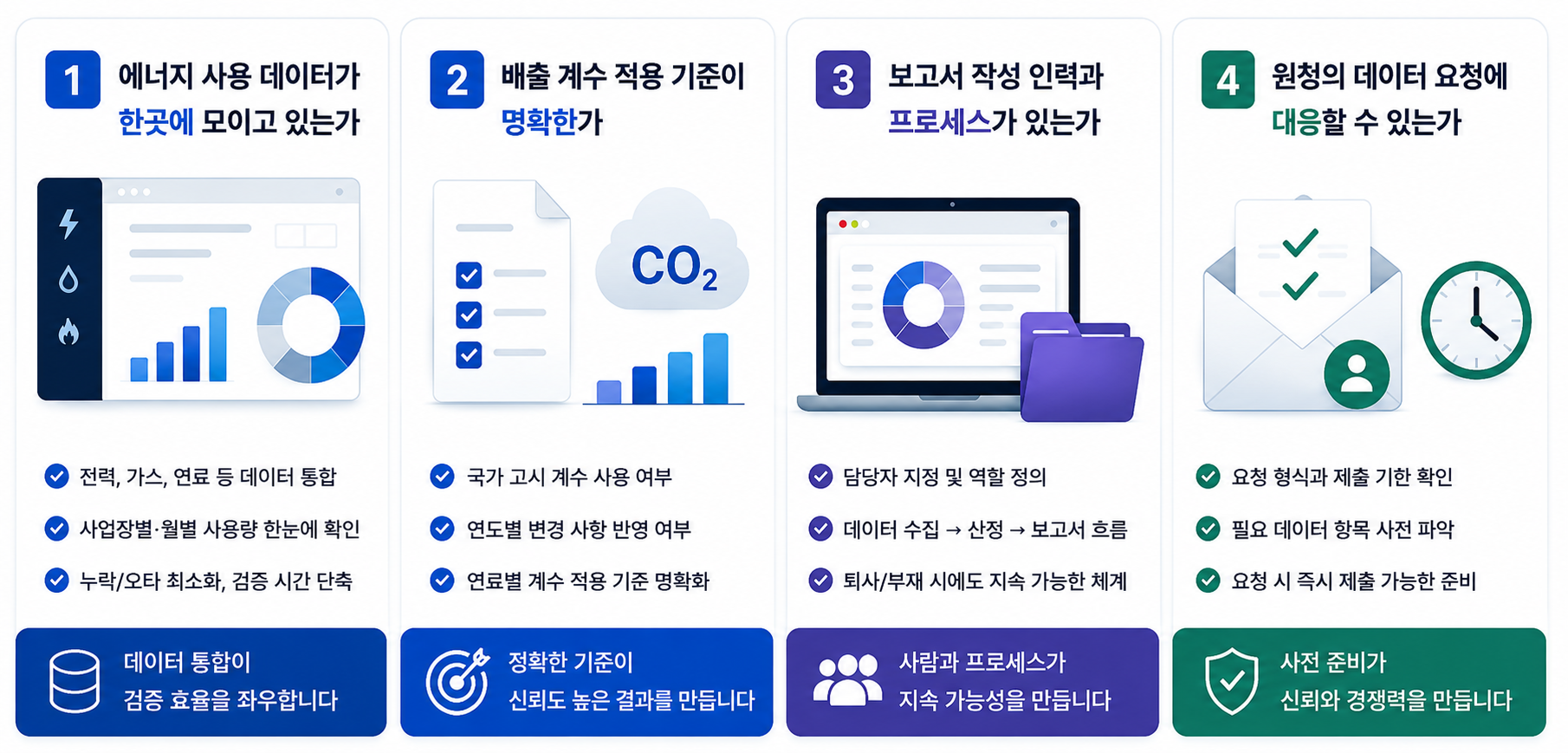

그렇다면 무엇부터 봐야 할까요? 거창한 ESG 전략보다, 데이터 요청이 왔을 때 대응할 수 있는 기본기를 점검하는 것이 먼저입니다.

1. 에너지 사용 데이터가 한곳에 모이고 있는가

전력·가스·연료 사용량이 각각 다른 부서의 엑셀, 고지서 철, 담당자 메일함에 흩어져 있다면 산정 자체가 불가능합니다. 사업장별·월별 에너지 사용량을 한 화면에서 볼 수 있는지부터 확인해 보세요. 고지서를 일일이 옮겨 적는 방식이라면 누락과 오타가 생기기 쉽고, 검증 단계에서 증빙을 맞추는 데 몇 배의 시간이 듭니다.

2. 배출 계수 적용 기준이 명확한가

같은 전력 사용량이라도 어떤 배출 계수를 적용하느냐에 따라 결과가 달라집니다. 국가 고시 계수를 쓰는지, 연도별 계수 변경을 반영하고 있는지, 연료별 계수를 구분해 적용하는지가 명확해야 합니다. 기준이 문서화되어 있지 않으면 담당자가 바뀔 때마다 산정 결과가 흔들리고, 원청이나 검증기관의 질의에 답하기 어려워집니다.

3. 보고서 작성 인력과 프로세스가 있는가

많은 중소기업에서 ESG 대응은 '총무팀 누군가의 부업'입니다. 담당자 한 명의 엑셀에 의존하고 있다면, 그 담당자가 퇴사하거나 자리를 비우는 순간 대응 체계가 사라집니다. 데이터 수집 → 산정 → 보고서 작성으로 이어지는 흐름이 특정 개인이 아니라 프로세스로 존재하는지 점검이 필요합니다.

4. 원청의 데이터 요청에 대응할 수 있는가

공급망 실사와 데이터 요청은 이미 시작되고 있습니다. 원청이 요구하는 양식은 회사마다 다르고, 제출 기한은 대체로 짧습니다. 요청이 왔을 때 "한 달만 기다려 달라"고 해야 하는 상태라면, 거래 관계에서 불리한 신호를 주게 됩니다. 반대로 즉시 데이터를 제출할 수 있는 협력사는 그 자체로 경쟁력이 됩니다.

준비의 핵심은 '데이터 자동화'

네 가지 점검 항목을 관통하는 공통점이 보이실 겁니다. 결국 전부 데이터 문제입니다. 공시 대응 업무의 8할은 데이터를 모으고 정확하게 계산하는 일이고, 나머지가 보고서로 정리하는 일입니다.

수기 관리로도 한 번은 대응할 수 있습니다. 하지만 공시와 데이터 요청은 매년, 그리고 점점 더 자주 반복됩니다. 그때마다 고지서를 모으고 엑셀을 맞추는 방식으로는 담당자가 버티기 어렵습니다. 그래서 준비의 방향은 '한 번 잘 만드는 것'이 아니라 '자동으로 쌓이는 구조를 만드는 것'이어야 합니다.

NUON의 ESG ON은 흩어진 에너지 데이터를 한곳에 모아 탄소배출량을 자동 산정하고, AI Agent가 지속가능경영보고서 초안까지 작성해 담당자의 반복 업무를 크게 줄입니다. 전력·가스·연료 데이터가 들어오면 최신 배출 계수가 자동 적용되므로, 계수 기준 관리에 대한 부담도 사라집니다.

"규제는 부담이지만, 동시에 데이터 기반 경영으로 전환하는 기회이기도 합니다. 에너지 데이터가 보이기 시작하면 비용 절감 포인트도 함께 보입니다. 지금 시작한 기업이 가장 유리한 위치에 서게 됩니다."

막막하다면, 진단부터 시작하세요

ESG 공시 대응은 하루아침에 끝나는 일이 아니지만, 시작은 생각보다 간단합니다. 우리 회사의 에너지 데이터가 지금 어디에 어떤 상태로 있는지 확인하는 것, 그것이 첫걸음입니다.

👉 상담 문의하기 — 우리 회사 데이터 현황으로 어디까지 자동화할 수 있는지, 원청 데이터 요청에는 어떻게 대응하면 되는지 NUON 전문가가 상담을 통해 진단해 드립니다.